|

Исполнительный комитет СНГ

Место государств – участников СНГ в глобальной экономике.

Проблемы и перспективы

(аналитическая записка)

Москва, 2014 год

|

Оглавление

Государства – участники СНГ в мировой экономике на современном этапе

Проблемы, связанные с современным положением государств – участников СНГ в мировой экономике

Перспективы укрепления позиций государств – участников СНГ в мировой экономике

Возможные меры по укреплению позиций государств – участников СНГ в мировой экономике

1. Развитие внутреннего спроса и предложения, диверсификация распределения сырьевых доходов

2. Максимальное расширение рынков сбыта производимой продукции

3. Налаживание производства новых товаров

4. Развитие производства и экспорта услуг

Выводы

Ниже рассмотрено текущее положение государств – участников СНГ в мировой экономической системе и сформулированы возможные направления его оптимизации. В работе использовались данные Межгосударственного статистического комитета СНГ (Статкомитет СНГ), Международного валютного фонда (МВФ), Всемирной торговой организации (ВТО), Европейского центрального банка (ЕЦБ).

Государства – участники СНГ в мировой экономике на современном этапе

Доля совокупного ВВП СНГ в мировом объеме ВВП составляла в 2012 году 4,2 % (табл. 1). Это значительно ниже показателей США, ЕС и Китая – 19,5, 19,2 и 14,7 % соответственно и несколько ниже, но сопоставимо с показателями Японии – 5,6 % и Индии – 5,7 %.

Вместе с тем динамика удельного веса СНГ в мировом ВВП показывает его рост, при том что доли США, ЕС и Японии описываются нисходящим трендом.

Беларусь, Казахстан, Россия и Украина и имеют наибольшие показатели доли в мировом ВВП среди стран Содружества.

Таблица 1

Доли государств в мировом ВВП (по паритету покупательной способности)*

(% к общему итогу)

|

Государства

|

2000 год

|

2001 год

|

2002 год

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

Бразилия

|

2,9

|

2,9

|

2,9

|

2,8

|

2,8

|

2,7

|

2,7

|

2,7

|

2,8

|

2,8

|

2,9

|

2,9

|

2,8

|

|

ЕС

|

24,8

|

24,8

|

24,5

|

23,9

|

23,4

|

22,9

|

22,5

|

22,1

|

21,7

|

20,9

|

20,3

|

19,9

|

19,2

|

|

Индия

|

3,7

|

3,8

|

3,9

|

4

|

4,2

|

4,4

|

4,5

|

4,7

|

4,8

|

5,2

|

5,5

|

5,7

|

5,7

|

|

Китай

|

7

|

7,5

|

7,9

|

8,4

|

8,8

|

9,3

|

10

|

10,8

|

11,6

|

12,7

|

13,4

|

14,1

|

14,7

|

|

СНГ

|

3,5

|

3,6

|

3,7

|

3,9

|

4

|

4,1

|

4,2

|

4,3

|

4,5

|

4,2

|

4,2

|

4,2

|

4,2

|

|

Азербайджан

|

0,05

|

0,05

|

0,05

|

0,05

|

0,06

|

0,07

|

0,09

|

0,10

|

0,11

|

0,12

|

0,12

|

0,12

|

0,12

|

|

Армения

|

0,01

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,03

|

0,03

|

0,02

|

0,02

|

0,02

|

0,02

|

|

Беларусь

|

0,12

|

0,12

|

0,12

|

0,13

|

0,14

|

0,15

|

0,15

|

0,16

|

0,17

|

0,17

|

0,17

|

0,18

|

0,18

|

|

Казахстан

|

0,17

|

0,19

|

0,20

|

0,21

|

0,22

|

0,23

|

0,24

|

0,25

|

0,25

|

0,26

|

0,26

|

0,27

|

0,28

|

|

Кыргызстан

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

|

Молдова

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,02

|

0,02

|

0,01

|

0,02

|

0,01

|

0,02

|

0,02

|

0,01

|

|

Россия

|

2,62

|

2,69

|

2,74

|

2,84

|

2,90

|

2,94

|

3,03

|

3,12

|

3,21

|

2,98

|

2,96

|

2,98

|

2,99

|

|

Таджикистан

|

0,01

|

0,01

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

|

Туркменистан

|

0,02

|

0,02

|

0,03

|

0,03

|

0,03

|

0,04

|

0,04

|

0,04

|

0,04

|

0,05

|

0,05

|

0,05

|

0,06

|

|

Узбекистан

|

0,08

|

0,08

|

0,09

|

0,09

|

0,09

|

0,09

|

0,09

|

0,10

|

0,10

|

0,11

|

0,11

|

0,12

|

0,13

|

|

Украина

|

0,38

|

0,40

|

0,41

|

0,44

|

0,47

|

0,46

|

0,47

|

0,48

|

0,48

|

0,41

|

0,40

|

0,41

|

0,40

|

|

США

|

24

|

23,7

|

23,5

|

23,2

|

23

|

22,7

|

22,2

|

21,5

|

20,9

|

20,4

|

19,9

|

19,6

|

19,5

|

|

Япония

|

7,6

|

7,5

|

7,3

|

7,1

|

6,9

|

6,7

|

6,5

|

6,3

|

6,1

|

5,8

|

5,8

|

5,6

|

5,5

|

|

Другие государства

|

26,4

|

26,3

|

26,4

|

26,6

|

26,9

|

27,2

|

27,3

|

27,4

|

27,7

|

27,9

|

28,1

|

28,1

|

28,3

|

* По данным МВФ. International Monetary Fund, World Economic Outlook Database, October 2013

http://www.imf.org/external/pubs/ft/weo/2013/02/weodata/index.aspx.

Одним из важнейших показателей глобализации является международная торговля. Степень вовлеченности стран в международный товарообмен можно рассматривать как показатель степени интегрированности в глобальную экономическую систему.

Судя по динамике доли СНГ в мировом товарном экспорте и импорте, интенсивность внешнеэкономических связей Содружества растет.

Так, в 1993 году доля СНГ в мировом товарном экспорте составляла 1,5 %[1], а к 2012 году она выросла до 4,4 % (табл. 2). Доля СНГ в мировом импорте в 1993 году составляла 1,2 %1, а в 2012 году – 3,1 % (табл. 3).

Общий объем экспорта товаров государств – участников СНГ в 2012 году составил более 800 млрд долларов США, а импорта – около 570 млрд долларов США.

Рост доли в мировой торговле в рассматриваемый период характерен и для стран БРИКС в целом. Удельный вес ЕС, США и Японии, напротив, снижался.

Таблица 2

Доли государств в мировом экспорте товаров*

(% к общему итогу)

|

Государства

|

2002 год

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

США

|

10,7

|

9,6

|

8,8

|

8,6

|

8,5

|

8,2

|

8

|

8,4

|

8,4

|

8,1

|

8,4

|

|

Бразилия

|

0,9

|

1

|

1

|

1,1

|

1,1

|

1,1

|

1,2

|

1,2

|

1,3

|

1,4

|

1,3

|

|

Турция

|

0,6

|

0,6

|

0,7

|

0,7

|

0,7

|

0,8

|

0,8

|

0,8

|

0,7

|

0,7

|

0,8

|

|

ЕС

|

40,6

|

41,5

|

40,8

|

38,8

|

37,9

|

38,2

|

36,7

|

36,6

|

33,8

|

33,2

|

31,5

|

|

СНГ

|

2,4

|

2,6

|

2,9

|

3,3

|

3,6

|

3,7

|

4,3

|

3,6

|

3,9

|

4,3

|

4,4

|

|

Азербайджан

|

0,03

|

0,03

|

0,04

|

0,07

|

0,11

|

0,15

|

0,19

|

0,17

|

0,17

|

0,19

|

0,18

|

|

Армения

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

|

Беларусь

|

0,12

|

0,13

|

0,15

|

0,15

|

0,16

|

0,17

|

0,20

|

0,17

|

0,17

|

0,23

|

0,25

|

|

Казахстан

|

0,15

|

0,17

|

0,22

|

0,27

|

0,32

|

0,34

|

0,44

|

0,34

|

0,39

|

0,48

|

0,50

|

|

Кыргызстан

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

|

Молдова

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

|

Россия

|

1,65

|

1,79

|

1,99

|

2,32

|

2,50

|

2,53

|

2,92

|

2,42

|

2,62

|

2,85

|

2,88

|

|

Таджикистан

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

|

Туркменистан

|

0,04

|

0,05

|

0,04

|

0,05

|

0,06

|

0,06

|

0,07

|

0,04

|

0,04

|

0,07

|

0,09

|

|

Узбекистан

|

0,04

|

0,04

|

0,05

|

0,05

|

0,05

|

0,06

|

0,06

|

0,09

|

0,08

|

0,07

|

0,06

|

|

Украина

|

0,28

|

0,30

|

0,35

|

0,33

|

0,32

|

0,35

|

0,41

|

0,32

|

0,34

|

0,37

|

0,37

|

|

Китай

|

5

|

5,8

|

6,4

|

7,3

|

8

|

8,7

|

8,9

|

9,6

|

10,3

|

10,4

|

11,1

|

|

Индия

|

0,8

|

0,8

|

0,8

|

0,9

|

1

|

1,1

|

1,2

|

1,3

|

1,5

|

1,7

|

1,6

|

|

Япония

|

6,4

|

6,2

|

6,1

|

5,7

|

5,3

|

5,1

|

4,8

|

4,6

|

5

|

4,5

|

4,3

|

* Расчет на базе данных ВТО.

http://www.wto.org/english/res_e/statis_e/its2013_e/its13_appendix_e.htm.

Таблица 3

Доли государств в мировом импорте товаров*

(% к общему итогу)

|

Государства

|

2002 год

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

США

|

17,8

|

16,6

|

15,9

|

15,9

|

15,4

|

14,1

|

13,1

|

12,6

|

12,7

|

12,2

|

12,6

|

|

Бразилия

|

0,7

|

0,6

|

0,7

|

0,7

|

0,8

|

0,9

|

1,1

|

1

|

1,2

|

1,3

|

1,3

|

|

Турция

|

0,8

|

0,9

|

1

|

1,1

|

1,1

|

1,2

|

1,2

|

1,1

|

1,2

|

1,3

|

1,3

|

|

ЕС

|

39,6

|

40,8

|

40,3

|

38,9

|

38,9

|

39,3

|

38,2

|

37,4

|

34,8

|

34,1

|

31,9

|

|

СНГ

|

1,5

|

1,7

|

1,8

|

2

|

2,2

|

2,6

|

3

|

2,6

|

2,7

|

2,9

|

3,1

|

|

Азербайджан

|

0,02

|

0,03

|

0,04

|

0,04

|

0,04

|

0,04

|

0,05

|

0,05

|

0,04

|

0,05

|

0,06

|

|

Армения

|

0,01

|

0,02

|

0,01

|

0,02

|

0,02

|

0,02

|

0,03

|

0,03

|

0,02

|

0,02

|

0,02

|

|

Беларусь

|

0,13

|

0,15

|

0,17

|

0,15

|

0,18

|

0,20

|

0,24

|

0,22

|

0,23

|

0,25

|

0,25

|

|

Казахстан

|

0,10

|

0,11

|

0,13

|

0,16

|

0,19

|

0,23

|

0,23

|

0,22

|

0,20

|

0,20

|

0,24

|

|

Кыргызстан

|

0,01

|

0,01

|

0,01

|

0,01

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,03

|

|

Молдова

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,03

|

0,03

|

0,03

|

0,02

|

0,03

|

0,03

|

|

Россия

|

0,90

|

0,97

|

1,02

|

1,15

|

1,32

|

1,56

|

1,76

|

1,50

|

1,60

|

1,75

|

1,80

|

|

Таджикистан

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

|

Туркменистан

|

0,03

|

0,03

|

0,03

|

0,03

|

0,02

|

0,03

|

0,03

|

0,05

|

0,04

|

0,04

|

0,05

|

|

Узбекистан

|

0,04

|

0,03

|

0,04

|

0,03

|

0,04

|

0,04

|

0,06

|

0,07

|

0,06

|

0,06

|

0,06

|

|

Украина

|

0,25

|

0,29

|

0,30

|

0,33

|

0,36

|

0,42

|

0,52

|

0,36

|

0,39

|

0,45

|

0,46

|

|

Китай

|

4,4

|

5,2

|

5,9

|

6,1

|

6,4

|

6,7

|

6,8

|

7,9

|

9

|

9,4

|

9,8

|

|

Индия

|

0,8

|

0,9

|

1

|

1,3

|

1,4

|

1,6

|

1,9

|

2

|

2,3

|

2,5

|

2,6

|

|

Япония

|

5

|

4,9

|

4,7

|

4,7

|

4,6

|

4,3

|

4,6

|

4,3

|

4,5

|

4,6

|

4,8

|

*Расчет на базе данных ВТО.

http://www.wto.org/english/res_e/statis_e/its2013_e/its13_appendix_e.htm.

Особенно показательна динамика стоимостных объемов экспорта с 2003 по 2012 год, когда мировой экспорт вырос почти в 3 раза, экспорт США и ЕС – чуть более чем в 2 раза, Японии – почти в 2 раза, Бразилии и Турции –

в 4 раза, СНГ – более чем в 5 раз, Индии – почти в 6 раз, Китая – более чем

в 6 раз (табл. 4). Темпы роста объемов экспорта СНГ говорят о стремительном вовлечении Содружества в международное разделение труда. Наиболее заметные показатели роста экспорта с 2002 года по 2012 год у Азербайджана, Казахстана, Беларуси, Туркменистана, России, Узбекистана.

Таблица 4

Динамика экспорта товаров*

(% к предыдущему году)

|

Государства

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

2012 год

к

2002 год

|

|

Мир

|

116,8

|

121,5

|

113,9

|

115,4

|

115,6

|

115,2

|

77,7

|

121,7

|

119,9

|

100,4

|

283,3

|

|

США

|

104,6

|

112,4

|

110,6

|

113,9

|

111,9

|

112,1

|

82

|

121,1

|

115,8

|

104,4

|

223

|

|

Бразилия

|

121,1

|

132,1

|

122,6

|

116,3

|

116,6

|

123,2

|

77,3

|

132

|

126,8

|

94,7

|

401,4

|

|

Турция

|

131

|

133,7

|

116,3

|

116,4

|

125,4

|

123,1

|

77,4

|

111,5

|

118,5

|

113

|

422,8

|

|

ЕС

|

119,4

|

119,5

|

108,2

|

112,8

|

116,5

|

110,9

|

77,5

|

112,4

|

117,6

|

95,5

|

220

|

|

СНГ

|

127

|

136,4

|

129,5

|

125,4

|

120,8

|

135

|

64,1

|

130,9

|

133,9

|

102

|

525,6

|

|

Азербайджан

|

119,6

|

139,5

|

211,6

|

170,1

|

163,4

|

143,8

|

69,0

|

125,5

|

130,3

|

94,6

|

1505,7

|

|

Армения

|

135,7

|

105,4

|

134,7

|

101,2

|

117,0

|

91,7

|

67,2

|

146,6

|

128,2

|

107,0

|

282,7

|

|

Беларусь

|

133,2

|

140,3

|

133,7

|

108,2

|

131,6

|

121,4

|

75,8

|

147,9

|

130,5

|

108,6

|

687,1

|

|

Казахстан

|

133,7

|

155,4

|

138,6

|

137,3

|

124,8

|

149,0

|

60,7

|

138,8

|

146,1

|

105,3

|

954,3

|

|

Кыргызстан

|

119,8

|

123,6

|

93,5

|

132,6

|

148,3

|

140,5

|

90,2

|

105,2

|

112,1

|

96,0

|

390,1

|

|

Молдова

|

122,7

|

124,7

|

110,7

|

96,4

|

127,6

|

118,6

|

80,6

|

120,1

|

143,8

|

97,5

|

335,7

|

|

Россия

|

126,7

|

134,8

|

133,1

|

124,5

|

116,8

|

133,1

|

64,3

|

132,1

|

130,3

|

101,4

|

493,2

|

|

Таджикистан

|

108,0

|

114,8

|

99,4

|

153,9

|

104,9

|

96,0

|

71,7

|

118,3

|

105,1

|

108,1

|

184,0

|

|

Туркменистан

|

127,4

|

106,6

|

127,8

|

144,7

|

124,8

|

133,7

|

41,9

|

130,0

|

200,0

|

126,9

|

578,9

|

|

Узбекистан

|

126,9

|

134,2

|

111,0

|

118,3

|

142,9

|

128,3

|

104,2

|

108,9

|

113,3

|

81,8

|

431,2

|

|

Украина

|

128,5

|

141,6

|

104,8

|

112,1

|

128,5

|

135,8

|

59,4

|

129,4

|

133,0

|

100,1

|

381,6

|

|

Китай

|

134,6

|

135,4

|

128,4

|

127,2

|

126

|

117,2

|

84

|

131,3

|

120,3

|

107,9

|

629,2

|

|

Индия

|

119,7

|

130

|

130

|

122,3

|

123,3

|

129,7

|

84,6

|

137,3

|

133,8

|

97,1

|

597,3

|

|

Япония

|

113,2

|

119,9

|

105,2

|

108,7

|

110,5

|

109,4

|

74,3

|

132,6

|

106,9

|

97

|

191,6

|

* Расчет на базе данных ВТО

http://www.wto.org/english/res_e/statis_e/its2013_e/its13_appendix_e.htm.

Необходимо отметить определенную корреляцию роста ВВП СНГ и стоимостных объемов экспорта государств – участников СНГ с ростом цен на энергоносители и другие виды сырьевых ресурсов, наблюдавшимся с начала 2000-х годов.

В последние годы динамично рос и экспорт услуг государств – участников СНГ. В 2010 году прирост составлял 13 %, в 2011 – 19 %. В 2012 году темп несколько снизился, но по-прежнему был довольно заметным – 10 %[2]. Доля СНГ в мировом экспорте услуг составила в 2012 году 2,4 %, увеличившись с 1,5 % в 2002 году.

В региональной структуре торговли услугами наблюдается та же картина, что и в торговле товарами – рост доли стран БРИКС и снижения доли развитых стран (табл. 5 и 6).

Таблица 5

Доли государств в мировом экспорте услуг*

(% к общему итогу)

|

Государства

|

2002 год

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год.

|

2010 год

|

2011 год

|

2012 год

|

|

США

|

17,6

|

15,6

|

14,8

|

14,5

|

14,3

|

13,9

|

13,6

|

14,2

|

14,1

|

13,8

|

14,3

|

|

Бразилия

|

0,6

|

0,5

|

0,5

|

0,6

|

0,6

|

0,7

|

0,7

|

0,8

|

0,8

|

0,9

|

0,9

|

|

Турция

|

0,9

|

1

|

1

|

1,1

|

0,9

|

0,8

|

0,9

|

1

|

0,9

|

0,9

|

1

|

|

ЕС

|

45,5

|

47,8

|

47,7

|

47

|

46,8

|

47,1

|

46,3

|

46,4

|

43,9

|

44

|

42,1

|

|

СНГ

|

1,5

|

1,5

|

1,6

|

1,6

|

1,8

|

2

|

2,2

|

2,1

|

2,1

|

2,3

|

2,4

|

|

Азербайджан

|

0,02

|

0,02

|

0,02

|

0,02

|

0,03

|

0,03

|

0,04

|

0,05

|

0,05

|

0,06

|

0,10

|

|

Армения

|

0,01

|

0,01

|

0,01

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

|

Беларусь

|

0,08

|

0,08

|

0,08

|

0,08

|

0,08

|

0,09

|

0,11

|

0,10

|

0,12

|

0,12

|

0,14

|

|

Казахстан

|

0,09

|

0,08

|

0,08

|

0,08

|

0,09

|

0,10

|

0,10

|

0,11

|

0,10

|

0,10

|

0,11

|

|

Кыргызстан

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,02

|

0,02

|

0,02

|

0,02

|

0,03

|

0,03

|

|

Молдова

|

0,01

|

0,01

|

0,01

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

|

Россия

|

0,84

|

0,87

|

0,91

|

0,98

|

1,09

|

1,14

|

1,31

|

1,21

|

1,17

|

1,28

|

1,34

|

|

Таджикистан

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,01

|

0,01

|

0,02

|

|

Узбекистан

|

0,03

|

0,03

|

0,03

|

0,03

|

0,03

|

0,03

|

0,03

|

0,03

|

0,03

|

0,04

|

0,05

|

|

Украина

|

0,29

|

0,27

|

0,33

|

0,35

|

0,38

|

0,40

|

0,45

|

0,37

|

0,42

|

0,43

|

0,43

|

|

Китай

|

2,5

|

2,5

|

2,9

|

2,9

|

3,2

|

3,6

|

3,8

|

3,7

|

4,2

|

4,1

|

4,4

|

|

Индия

|

1,2

|

1,3

|

1,7

|

2,1

|

2,4

|

2,5

|

2,8

|

2,6

|

3,2

|

3,2

|

3,2

|

|

Япония

|

4,1

|

4,1

|

4,2

|

4,3

|

4,1

|

3,7

|

3,8

|

3,6

|

3,6

|

3,3

|

3,3

|

*Расчет на базе данных ВТО.

http://www.wto.org/english/res_e/statis_e/its2013_e/its13_appendix_e.htm.

Таблица 6

Доли государств в мировом импорте услуг*

(% к общему итогу)

|

Государства

|

2002 год

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

США

|

13,4

|

12,3

|

11,9

|

11,5

|

11,6

|

10,7

|

10,3

|

10,6

|

10,2

|

9,8

|

9,9

|

|

Бразилия

|

0,9

|

0,8

|

0,8

|

0,9

|

1

|

1,1

|

1,2

|

1,3

|

1,7

|

1,8

|

1,9

|

|

Турция

|

0,4

|

0,4

|

0,4

|

0,4

|

0,4

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

|

ЕС

|

44,1

|

46,4

|

45,8

|

45

|

44,2

|

44,4

|

43,6

|

43,6

|

40,6

|

39,9

|

37,8

|

|

СНГ

|

2,2

|

2,2

|

2,4

|

2,5

|

2,6

|

2,9

|

3,2

|

2,8

|

3,0

|

3,2

|

3,7

|

|

Азербайджан

|

0,08

|

0,11

|

0,13

|

0,11

|

0,10

|

0,10

|

0,11

|

0,10

|

0,10

|

0,14

|

0,17

|

|

Армения

|

0,01

|

0,01

|

0,02

|

0,02

|

0,02

|

0,02

|

0,03

|

0,03

|

0,03

|

0,03

|

0,03

|

|

Беларусь

|

0,05

|

0,05

|

0,04

|

0,04

|

0,06

|

0,06

|

0,07

|

0,06

|

0,08

|

0,08

|

0,09

|

|

Казахстан

|

0,22

|

0,21

|

0,24

|

0,31

|

0,32

|

0,36

|

0,30

|

0,30

|

0,31

|

0,27

|

0,30

|

|

Кыргызстан

|

0,01

|

0,01

|

0,01

|

0,01

|

0,02

|

0,02

|

0,03

|

0,03

|

0,03

|

0,03

|

0,04

|

|

Молдова

|

0,02

|

0,01

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

|

Россия

|

1,46

|

1,48

|

1,50

|

1,59

|

1,64

|

1,79

|

2,03

|

1,82

|

1,97

|

2,16

|

2,51

|

|

Таджикистан

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,02

|

0,01

|

0,01

|

0,01

|

0,02

|

0,02

|

|

Узбекистан

|

0,02

|

0,02

|

0,02

|

0,02

|

0,02

|

0,01

|

0,01

|

0,01

|

0,01

|

0,01

|

0,02

|

|

Украина

|

0,20

|

0,22

|

0,29

|

0,29

|

0,32

|

0,35

|

0,43

|

0,34

|

0,34

|

0,31

|

0,33

|

|

Китай

|

3,0

|

3,1

|

3,4

|

3,5

|

3,8

|

4,1

|

4,3

|

4,8

|

5,3

|

5,9

|

6,7

|

|

Индия

|

1,3

|

1,4

|

1,6

|

2,0

|

2,2

|

2,2

|

2,4

|

2,4

|

3,2

|

3,1

|

3,1

|

|

Япония

|

6,7

|

6

|

6,1

|

5,6

|

5

|

4,7

|

4,6

|

4,5

|

4,3

|

4,1

|

4,2

|

* Расчет на базе данных ВТО.

http://www.wto.org/english/res_e/statis_e/its2013_e/its13_appendix_e.htm.

Вместе с тем доля услуг в общем объеме внешней торговли и доля экспорта услуг в общем экспорте СНГ пока сравнительно невелики (табл. 7 и 8).

Таблица 7

Доля услуг в общем объеме внешней торговли*

(% к общему итогу)

|

Государства

|

2002 год

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

США

|

21

|

20

|

20

|

19

|

20

|

20

|

21

|

24

|

22

|

21

|

21

|

|

Бразилия

|

17

|

16

|

15

|

16

|

16

|

17

|

16

|

20

|

19

|

18

|

20

|

|

Турция

|

18

|

17

|

17

|

16

|

14

|

13

|

13

|

17

|

15

|

13

|

14

|

|

ЕС

|

21

|

21

|

21

|

21

|

21

|

22

|

22

|

25

|

23

|

22

|

22

|

|

СНГ

|

18

|

17

|

16

|

15

|

14

|

15

|

14

|

17

|

16

|

14

|

16

|

|

Китай

|

12

|

11

|

11

|

10

|

10

|

10

|

11

|

11

|

11

|

10

|

11

|

|

Индия

|

27

|

27

|

29

|

29

|

30

|

29

|

27

|

29

|

29

|

25

|

25

|

|

Япония

|

18

|

18

|

18

|

18

|

17

|

17

|

17

|

19

|

17

|

16

|

16

|

* Расчет на базе данных ВТО.

http://www.wto.org/english/res_e/statis_e/its2013_e/its13_appendix_e.htm.

Таблица 8

Доля экспорта услуг в общем объеме экспорта*

(% к общему итогу)

|

Государства

|

2002 год

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

США

|

29

|

28

|

29

|

29

|

28

|

29

|

29

|

32

|

30

|

28

|

29

|

|

Бразилия

|

13

|

12

|

11

|

11

|

12

|

12

|

13

|

15

|

13

|

12

|

14

|

|

Турция

|

28

|

27

|

26

|

26

|

23

|

21

|

21

|

25

|

23

|

22

|

22

|

|

ЕС

|

22

|

22

|

22

|

22

|

22

|

23

|

23

|

26

|

24

|

24

|

24

|

|

СНГ

|

13

|

12

|

12

|

11

|

11

|

11

|

11

|

14

|

12

|

11

|

11

|

|

Китай

|

11

|

10

|

10

|

9

|

9

|

9

|

9

|

10

|

9

|

8

|

9

|

|

Индия

|

28

|

29

|

33

|

34

|

36

|

37

|

35

|

36

|

35

|

31

|

32

|

|

Япония

|

13

|

14

|

14

|

15

|

15

|

15

|

16

|

18

|

15

|

15

|

15

|

* Расчет на базе данных ВТО.

http://www.wto.org/english/res_e/statis_e/its2013_e/its13_appendix_e.htm.

Еще одной важной характеристикой вовлеченности страны в мировую экономику являются ее экспортная и импортная квоты, т.е. отношение объемов импорта и экспорта к ВВП (табл. 9).

Экспортная квота отражает способность экономики производить конкурентоспособные товары, которые можно поставлять за рубеж, и одновременно показывает степень зависимости от мировых рынков. Импортная квота характеризует, в частности, значимость импорта для национального хозяйства (см. табл. 9).

Таблица 9

Отношение объемов внешней торговли к ВВП

(в %)

|

Государства – участники СНГ

|

2011 г.

|

2012 г.

|

|

Экспорт

|

Импорт

|

Экспорт

|

Импорт

|

|

Азербайджан*

|

56,4

|

24,1

|

53,7

|

25,6

|

|

Армения*

|

23,8

|

47,4

|

25,1

|

49,3

|

|

Беларусь*

|

81,8

|

82,2

|

81,6

|

77,1

|

|

Казахстан*

|

48,9

|

27,5

|

47,7

|

29,6

|

|

Кыргызстан*

|

54,5

|

81,6

|

49,5

|

99,7

|

|

Молдова*

|

45

|

85,8

|

43,8

|

84,4

|

|

Россия*

|

30,4

|

21,8

|

29,4

|

22,1

|

|

Таджикистан*

|

17,7

|

74,1

|

…

|

…

|

|

Украина*

|

54,4

|

60,6

|

50,9

|

59,3

|

|

СНГ*

|

35,4

|

27

|

34,4

|

27,2

|

|

ЕС (зона евро)**

|

24,6

|

19,4

|

26,8

|

24,9

|

|

США**

|

14

|

16,1

|

13,6

|

16,9

|

|

Япония**

|

15,9

|

13,4

|

15,4

|

17,2

|

* По данным Статкомитета СНГ.

** По данным ЕЦБ. http://www.ecb.europa.eu/mopo/eaec/html/index.en.html и расчет по данным ЕЦБ http://epp.eurostat.ec.europa.eu/cache/ITY_OFFPUB/KS-30-12-861/EN/KS-30-12-861-EN.PDF.

Как видно из табл. 9, внешняя торговля играет весьма заметную роль в экономике всех государств – участников СНГ. При этом показатели отношения объемов экспорта и импорта к ВВП значительно варьируются: по экспорту – от 18 % у Таджикистана до 82 % у Беларуси, по импорту – от 22 % у России до 85 % у Молдовы.

Сопоставление этих данных с показателями развитых стран мира говорит не о меньшей вовлеченности последних в глобальную экономическую систему, а, в частности, о том, что внутренний рынок имеет более существенный вес в их экономике.

Торговые потоки в большинстве государств – участников СНГ (кроме Беларуси, Кыргызстана, Таджикистана) преимущественно ориентированы на рынки вне Содружества (табл. 10). Промежуточное положение в этом контексте занимают Узбекистан и Украина.

Таблица 10

Удельный вес взаимной торговли в общем объеме внешней торговли государств – участников СНГ*

(% к общему итогу)

|

Государства – участники СНГ

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

Азербайджан

|

7

|

14

|

14

|

15

|

11

|

|

Армения

|

30

|

29

|

28

|

27

|

30

|

|

Беларусь

|

56

|

55

|

57

|

56

|

58

|

|

Казахстан

|

26

|

26

|

26

|

25

|

25

|

|

Кыргызстан

|

54

|

52

|

50

|

49

|

54

|

|

Молдова

|

36

|

36

|

35

|

36

|

35

|

|

Россия

|

14

|

15

|

15

|

15

|

14

|

|

Таджикистан

|

44

|

47

|

45

|

45

|

45

|

|

Украина

|

38

|

39

|

41

|

42

|

39

|

* По данным Статкомитета СНГ.

При этом доля взаимной торговли в СНГ сокращалась до 2005 года и затем до 2012 года остается практически неизменной на уровне 22–23 % (табл. 11).

Таблица 11

Удельный вес взаимной торговли СНГ в общем объеме внешнеторгового оборота*, %

|

|

2000 год

|

2001 год

|

2002 год

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

СНГ

|

28

|

27

|

25

|

26

|

27

|

23

|

22

|

23

|

22

|

22

|

22

|

23

|

22

|

* По данным Статкомитета СНГ.

Интересно в этой связи рассмотреть данные ВТО о взаимной торговле некоторых интеграционных объединений (табл. 12). В ЕС и НАФТА этот показатель существенно выше, чем в СНГ, но с течением времени уменьшается, а в АСЕАН и МЕРКОСУР такой же или ниже, чем в СНГ.

Таблица 12

Удельный вес взаимной торговли в торговле крупнейших региональных объединений*, %

|

Интеграционные объединения

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

ЕС (27)

|

68

|

68

|

66

|

67

|

67

|

65

|

66

|

64

|

63

|

62

|

|

НАФТА

|

45

|

44

|

43

|

42

|

41

|

40

|

39

|

40

|

41

|

39

|

|

АСЕАН

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

24

|

24

|

|

МЕРКОСУР

|

15

|

15

|

16

|

16

|

16

|

16

|

16

|

16

|

16

|

15

|

* По данным ВТО.

http://www.wto.org/english/res_e/statis_e/its2013_e/its13_appendix_e.htm.

Около половины экспорта СНГ продукции государства – участники экспортируют в ЕС, примерно 19 % – в другие государства – участники СНГ, и около 10 % – в азиатские государства. Кардинальных изменений в географической структуре торговли СНГ в последние годы не происходило (табл. 13).

Таблица 13

Географическая структура экспорта СНГ*

(% от общего объема экспорта)

|

Государства

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

СНГ

|

18,6

|

18,7

|

19,2

|

18,8

|

|

ЕС

|

49

|

48,9

|

48,2

|

50,9

|

|

Китай

|

5,8

|

5,9

|

7,3

|

6,7

|

|

США

|

2,8

|

2,8

|

2,8

|

2

|

|

Япония

|

1,8

|

2,4

|

2,1

|

2,1

|

|

Другие государства

|

22

|

21,3

|

20,4

|

19,5

|

* По данным Статкомитета СНГ.

Несколько иначе выглядит структура импорта СНГ. Доля взаимной торговли здесь выше, а доля ЕС ниже, чем в экспорте (табл. 14).

Таблица 14

Географическая структура импорта государств – участников СНГ*

(% от общего объема импорта)

|

Государства

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

СНГ

|

27,4

|

27

|

27,8

|

26,7

|

|

ЕС

|

38

|

35,8

|

35,5

|

35,6

|

|

Китай

|

11,1

|

13,7

|

12,9

|

12,5

|

|

США

|

4,5

|

4,1

|

4,1

|

3,7

|

|

Япония

|

3,1

|

3,2

|

3,5

|

3,3

|

|

Другие государства

|

15,9

|

16,2

|

16,2

|

18,2

|

* По данным Статкомитета СНГ.

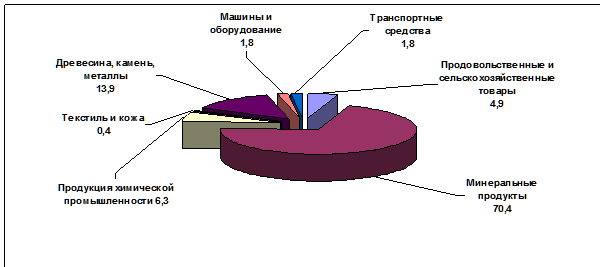

В экспорте СНГ в страны дальнего зарубежья доминируют поставки сырьевых товаров (рис. 1).

Рис. 1. Товарная структура экспорта государств – участников СНГ в страны дальнего зарубежья в 2012 году (% к общему объему)

(на основе данных Статкомитета СНГ)

Товарная структура поставок в страны дальнего зарубежья различна для разных государств – участников СНГ (табл. 15), но незначительные показатели доли товаров с высокой добавленной стоимостью характерны практически для всех государств.

Таблица 15

Товарная структура экспорта стран Содружества в страны дальнего зарубежья в 2012 году*

(% от общего объема)

|

Государства

|

Сельскохозяйственные продукты

|

Минеральные продукты

|

Химические продукты

|

Текстиль и кожа

|

Древесина, камень, металлы и изделия из них

|

Машины и оборудование

|

Транспортные средства

|

|

Азербайджан

|

2,1

|

95,7

|

0,6

|

0,1

|

1,2

|

0,1

|

0,2

|

|

Армения

|

7,2

|

36,9

|

1,8

|

2,1

|

47,2

|

4,3

|

0,3

|

|

Беларусь

|

2,6

|

51,6

|

32,2

|

1,8

|

6,5

|

1,6

|

2,4

|

|

Казахстан

|

1,9

|

82,1

|

3,5

|

0,1

|

11,8

|

0,2

|

0,4

|

|

Кыргызстан

|

8,1

|

11,0

|

0,8

|

2,2

|

72,9

|

2,5

|

2,4

|

|

Молдова

|

38,3

|

1,7

|

1,9

|

25,5

|

6,7

|

18,1

|

1,8

|

|

Россия

|

2,8

|

74,0

|

5,6

|

0,1

|

13,2

|

1,6

|

2,0

|

|

Таджикистан

|

2,1

|

73,8

|

5,8

|

0,1

|

13,8

|

1,5

|

2,1

|

|

Узбекистан

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

|

Туркменистан

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

|

Украина

|

32,9

|

13,4

|

8,0

|

1,9

|

33,1

|

6,4

|

3,0

|

* По данным Статкомитета СНГ.

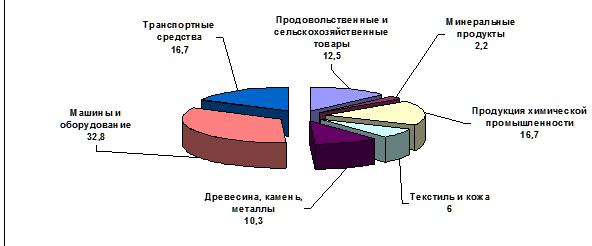

В импорте СНГ из стран дальнего зарубежья преобладают машины и оборудование, транспортные средства и продовольствие (рис. 2). Такая структура остается практически неизменной на протяжении последнего десятилетия.

Рис. 2. Товарная структура импорта государств – участников СНГ из стран дальнего зарубежья в 2012 году (% к общему объему)

(на основе данных Статкомитета СНГ)

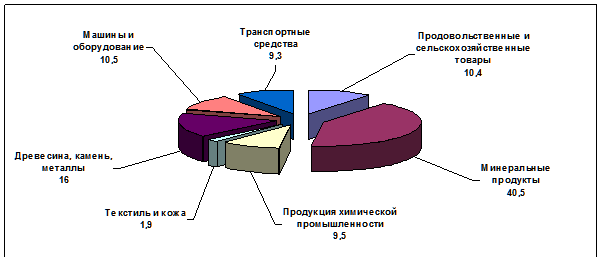

Товарная структура взаимной торговли государств – участников СНГ носит более прогрессивный характер (рис. 3 и табл. 16). Доля поставок машин, оборудования и транспортных средств составляет около 20 % против 4 % в торговле со странами дальнего зарубежья.

Рис. 3. Товарная структура экспорта государств – участников СНГ в государства Содружества в 2012 году (% к общему объему)

Таблица 16

Основные товары экспорта взаимной торговли государств – участников СНГ*

(% к итогу)

|

Товары

|

2005 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

Продовольственные товары и с/х сырье

|

11,9

|

12,6

|

11,4

|

9,7

|

10,4

|

|

Минеральные продукты

|

32,5

|

39,4

|

40,1

|

42,3

|

40,5

|

|

Продукция химической промышленности, каучук

|

9,6

|

9,6

|

9,1

|

9,1

|

9,5

|

|

Текстиль, текстильная продукция и кожа

|

2,9

|

2,2

|

2,2

|

1,9

|

1,9

|

|

Древесина, целлюлозно-бумажные изделия, камень, металлы и изделия из них

|

19,9

|

18

|

17,5

|

16,5

|

16

|

|

Машины и оборудование

|

12,7

|

11,5

|

10,6

|

9,9

|

10,5

|

|

Транспортные средства

|

9

|

5,1

|

7,3

|

8,9

|

9,3

|

|

Прочие товары

|

1,5

|

1,6

|

1,7

|

1,4

|

1,7

|

* По данным Статкомитета СНГ.

В ряду показателей, характеризующих интеграцию национальных хозяйств в мировую экономику, используются также рейтинги стран. Синтетическим показателем, который характеризует положение страны на мировом рынке, является разработанный Всемирным экономическим форумом в Давосе (ВЭФ) показатель конкурентоспособности[3].

Согласно данным ВЭФ, наиболее высокие места в СНГ занимают Азербайджан, Казахстан и Россия. Ряд государств – участников СНГ занимают высокие места по отдельным показателям индекса глобальной конкурентоспособности, что указывает на потенциал их дальнейшего роста. Отмечается относительно высокая эффективность рынка труда (соотношение оплаты и производительности труда, уровень образования технического персонала, затраты работодателя на увольнение работника и др.). В государствах – участниках СНГ имеются довольно развитые системы высшего образования и профессиональной подготовки, отмечается макроэкономическая стабильность.

Однако по таким показателям, как качество институтов, развитость финансового рынка, конкурентоспособность бизнеса, эффективность рынка товаров большинство государств – участников СНГ отстают от среднемировых значений, что может служить определенным ориентиром для дальнейшего развития их экономики.

Проблемы, связанные с современным положением

государств – участников СНГ в мировой экономике

Приведенные данные свидетельствуют о довольно высокой степени интеграции государств – участников СНГ в мировую экономическую систему и значимости внешней торговли для их экономики.

При этом с учетом структуры торговли (в экспорте преобладает сырье, а в импорте – промышленные, в том числе высокотехнологичные товары и продовольствие) можно говорить об определенной ограниченности сегмента участия государств – участников СНГ в мировой экономике.

В результате возникает зависимость от конъюнктуры мировых сырьевых рынков, подверженной резким и непрогнозируемым колебаниям. Сложность и неоднозначность проблемы заключается в том, что состояние и динамика этих рынков формируются не только и не столько на базе «нормальных» экономических факторов. Значительное влияние на него оказывают иные многочисленные обстоятельства, в том числе политические, а подчас и факторы чисто спекулятивного толка.

Серьезной проблемой поэтому может стать падение спроса, причем не обязательно в связи с неблагоприятной ситуацией в мировой экономике. Снижению цен на, например, традиционные энергоносители может способствовать развитие новых источников и энергосберегающих технологий.

Негативным эффектом «сырьевого перекоса» в структуре экспорта СНГ является также угроза консервации технологического отставания. Возможность купить на доходы сырьевого сектора технологии или услуги на внешнем рынке как бы дестимулирует их развитие. Снижается необходимость в модернизации экономики.

Однако, по мнению ряда экспертов, никакого «ресурсного проклятия» не существует[4]. Экспорт природных ресурсов приносит несомненные экономические выгоды. В последнее десятилетие средние доходы на душу населения в государствах – участниках СНГ выросли в 6–10 раз. Удалось также повысить производительность труда и занятость. С учетом этих фактов для государств – участников СНГ отсутствуют веские причины осуществлять диверсификацию своей продукции и экспортной базы с целью уменьшения зависимости от природных ресурсов. Аналогичная зависимость не помешала Австралии, Канаде и Норвегии в достижении устойчивого роста экономики и отличных показателей развития человеческого потенциала.

Основное различие между богатыми ресурсами странами, которые достигли и поддерживают статус высокодоходных, и теми, кто этого не достиг, заключается не в диверсификации продуктов экспорта, а в диверсификации доходов от них, эффективном расходовании средств на инвестиции – в инфраструктуру, развитие человеческого капитала и институтов, а не на текущее потребление.

В этом контексте основными направлениями развития экономики государств – участников СНГ могли бы стать:

продолжение инвестирования в добывающие отрасли для сохранения имеющихся сравнительных преимуществ;

наращивание инвестиций в инфраструктуру, образование и здравоохранение, которые, в свою очередь, создадут капитал, необходимый для диверсификации базовых активов государств.

Перспективы укрепления позиций государств – участников СНГ

в мировой экономике

Учитывая реалии сложившейся структуры экономики большинства государств – участников СНГ, полный уход от «сырьевой модели», по-видимому, невозможен и вряд ли целесообразен. Значительная часть промышленности в обозримой перспективе продолжит работать на обеспечение потребностей добычи и переработки природного сырья. Но в любом случае, с учетом, в том числе, растущей конкуренции на мировых рынках сырья потребуется модернизация добывающих отраслей, топливно-энергетического и химико-металлургического комплексов, которая, в свою очередь, простимулирует и наукоемкий тип развития смежных отраслей.

Формируя существенную часть базы роста, сырьевые доходы, соответственно, определяют и его пределы. Одновременно сами такие доходы зависят от колебаний конъюнктуры сырьевых рынков. Таким образом, как бы то ни было, диверсификация экономики необходима.

Диверсификация потребует решения ряда проблем.

Во-первых, в рамках диверсификации непростой задачей может стать уже сам выбор продуктов, налаживание производства которых будет целесообразно и экономически эффективно. Дело заключается в том, что при наблюдающемся повышательном тренде цен на нефть цены, например, на потребительские товары (а наиболее активные импульсы спроса в экономике в последние годы исходят из сектора домашних хозяйств) существенно снизились[5], что крайне осложняет принятие решения о выходе на этот рынок для новых игроков. В целом темпы роста цен на сырьевые товары с начала 2000-х годов значительно превышали темпы роста цен на готовые изделия (табл. 17).

Таблица 17

Индекс цен* (2005 =100)

|

Товары

|

2002 год

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

2009 год

|

2010 год

|

2011 год

|

2012 год

|

|

Все товары

|

76

|

84

|

94

|

100

|

107

|

116

|

131

|

115

|

123

|

140

|

137

|

|

Сельско-хозяйственные товары

|

78

|

88

|

98

|

100

|

105

|

120

|

140

|

125

|

134

|

154

|

150

|

|

Топливо и минеральное сырье

|

51

|

59

|

75

|

100

|

123

|

137

|

180

|

122

|

154

|

203

|

201

|

|

Промышленные товары

|

83

|

90

|

98

|

100

|

102

|

109

|

117

|

111

|

112

|

121

|

118

|

* По данным ВТО.

http://www.wto.org/english/res_e/statis_e/its2013_e/its13_appendix_e.htm.

Кроме того, в производстве потребительских товаров, особенно в ИТ-секторе, идет постоянная смена поколений, выпуск новых моделей. Таким образом, возникает проблема «запоздалого выхода» на рынки, где ниши уже заняты и действует жесточайшая конкуренция.

Во-вторых, за последние десятилетия произошли серьезные качественные изменения в характере мировой торговли.

Изменились функции международной торговли – из сделок по обмену готовыми товарами она превратилась в инструмент непосредственного обслуживания производственных процессов, связывающий национальных производителей в единый транснациональный механизм. Характерным стали разделение производственных процессов на все большее количество стадий и размещение отдельных стадий в разных странах в зависимости от наличия в них факторов производства.

В рамках этого процесса создаются транснациональные компании. При этом вертикально интегрированные компании, полностью расположенные в одной стране, исчезают. Страны, в свою очередь, начинают специализироваться не на отдельных товарах, а на отдельных производственных процессах. Растут внутриотраслевая и внутрифирменная торговля, торговля компонентами и промежуточными товарами.

По некоторым оценкам, в настоящее время ТНК контролируют около 20 % мирового ВВП, а на торговлю между материнскими компаниями и их зарубежными филиалами приходится примерно 30 % мировой торговли.

В-третьих, с развитием контрактных отношений исчезают и вертикально интегрированные ТНК. Все большее развитие получают контрактные отношения между независимыми компаниями, специализирующимися на производстве определенных компонент. Эти отношения могут иметь такую форму, как аутсорсинг, когда производитель конечной продукции не просто покупает продукцию на открытом рынке, а заказывает ее специализированным производителям, которые могут быть расположены в других странах (офшоринг).

Выгодоприобретателями от этих процессов становятся развивающиеся страны, которые отказываются от создания собственной технической и производственной базы, а просто присоединяются к уже существующим цепочкам поставок.

Известно, что издержки производства сокращаются по мере увеличения объема выпускаемой продукции. Но для того чтобы эффект массового производства был реализован, необходим достаточно емкий рынок. Международная торговля играет в этом решающую роль, поскольку позволяет расширить рынки сбыта.

Необходимо отметить в этой связи, что эффективность участия государств – участников СНГ в глобальной экономике напрямую связана и, более того, в значительной мере зависит от развития интеграции на пространстве Содружества.

Прежде всего развитие интеграционных процессов создает дополнительные возможности для использования национального производственного и технологического потенциала за счет восстановления и развития производственных цепочек, расширения рынков сбыта и ресурсной базы.

Реализация государствами – участниками СНГ промышленной кооперации необходима для достижения максимального мультипликативного эффекта (развитие родственных и смежных отраслей, увеличение занятости).

К тому же, экономический рост в странах с относительно небольшим внутренним рынком не может идти высокими темпами только за счет внутреннего спроса. Государства – участники СНГ важны друг для друга и как потенциальный рынок для тех своих товаров, которые пока уступают в конкуренции продукции европейских и азиатских производителей.

Товарная структура взаимной торговли государств – участников СНГ более прогрессивна, чем структура их торговли с третьими странами. Именно взаимная торговля государств – участников СНГ в период кризиса 2008–2009 годов обеспечивала более полную загрузку мощностей их обрабатывающей промышленности.

Индивидуальное встраивание в глобальную систему разделения труда, в особенности предполагающее модернизацию имеющихся и создание новых отраслей промышленности, требует колоссальных затрат. Объединение усилий и ресурсов в реализации совместных программ и проектов значительно повышает их эффективность.

По сути, речь идет также и о выборе: входить в мировое хозяйство поодиночке, что для многих государств – участников СНГ обернется, скорее всего, поглощением одним из существующих или формирующихся мировых «полюсов», или развиваться, используя преимущества равноправного участия в интеграционном сообществе, укрепляющем позиции входящих в него государств.

Возможные меры по укреплению позиций

государств – участников СНГ в мировой экономике

Приведенные ниже соображения относятся к СНГ как региону в целом. Экономические особенности отдельных государств – участников СНГ, среди которых есть государства-экспортеры и государства-импортеры энергоресурсов, государства с большей или меньшей долей промышленных товаров в экспорте, государства, активно осуществляющие меры по повышению такой доли и т.д., конечно, обусловливают необходимость разработки соответствующих национальных моделей.

Среди общих возможных мер по оптимизации места государств – участников СНГ в глобальной экономической системе, как представляется, могли бы быть рассмотрены следующие.

-

Развитие внутреннего спроса и предложения, диверсификация распределения сырьевых доходов

Данный сценарий подразумевает использование имеющейся ресурсной базы и возможностей, предоставляемых торговлей сырьем, для развития производства, в том числе несырьевых секторов, с опорой на развитый внутренний спрос.

Импульс росту внутреннего спроса и предложения может, например, придать развитие жилищного строительства, поскольку этот сектор, как правило, ориентирован на местное сырье и материалы, при этом создает продукт с высокой добавленной стоимостью и стимулирует развитие инфраструктуры – энергетики, дорожного строительства, торговли и т.д.

Для развития внутреннего производства может потребоваться построение определенных барьеров для защиты от импортных товаров, аналогичных производимым внутри рынка. Возможности осуществления таких мер будут существенно ограничены для государств – участников СНГ, являющихся одновременно членами ВТО.

Необходимо иметь в виду и то, что стимулирование платежеспособного спроса населения зачастую связано с потребительским кредитованием. При этом возникают ситуации, когда темпы кредитования опережают рост доходов. Слишком резкое увеличение задолженности населения может привести к так называемому «кредитному пузырю». Высокие риски финансовых организаций могут спровоцировать серьезные негативные экономические последствия.

В рамках данного подхода требуются активные меры государства по диверсификации использования доходов от сырьевых отраслей. Ключевым вопросом в данной модели является способность государственного механизма эффективно расходовать природную ренту и доходы от сырьевого экспорта на инвестиции, а не на текущее потребление.

Существенную роль призваны играть господдержка производства, целевые госпрограммы, крупные инфраструктурные проекты. При этом особую важность приобретают вопросы контроля над освоением бюджетных средств, качеством исполнения работ по госзаказу и т.д.

Значительные усилия, как представляется, должны быть направлены на развитие эффективной институциональной системы, инфраструктуры, благоприятной бизнес-среды, конкуренции. Вложения в человеческий потенциал, развитие современного эффективного образования, модернизацию системы здравоохранения также должны являться приоритетными задачами экономической политики.

-

Максимальное расширение рынков сбыта производимой продукции

Такая политика потребует активизации деятельности по освоению новых рынков сбыта, новых сегментов рынка, новых групп потребителей.

В этой связи представляют интерес результаты исследований, прогнозирующих усиление роли стран Азии и, в особенности, Китая в торговых отношения четырех крупнейших государств – участников СНГ – России, Казахстана, Украины и Беларуси.

Азиатские страны, как свидетельствуют данные первого раздела, могут стать ключевыми торговыми партнерами государств – участников СНГ. Таким образом появляются условия для наращивания уже существующих экспортных потоков и открытия новых направлений экспорта.

Россия, Казахстан, Украина и Беларусь обладают большим потенциалом для производства и экспорта не только минерального сырья, металлов и химической продукции, но также продуктов сельского хозяйства, которые могли бы удовлетворять спрос на продовольственные товары со стороны растущего среднего класса стран Азии. Следующим шагом могло бы стать развитие экспорта продуктов с высокой степенью переработки.

Для освоения новых рынков потребуются активные действия со стороны государства по углублению интеграционных связей внутри Содружества, активизации заключения торговых соглашений, преимущественно, по-видимому, с развивающимися странами как потенциальными потребителями не только сырьевой, но и машинно-технической продукции государств – участников СНГ.

Необходимо также активно использовать членство в ВТО для приобретения более благоприятных условий доступа на внешние рынки товаров и услуг, в частности, возможность оспаривания в арбитражных органах ВТО соответствия правилам и нормам этой организации ряда торговых барьеров, действующих в странах-партнерах в отношении отдельных видов продукции государств – участников СНГ.

Для увеличения экспорта готовых изделий потребуется расширять масштабы и совершенствовать формы его государственной поддержки – гарантирования кредитов, страхования сделок от политических и коммерческих рисков, финансового содействия принятыми в мировой торговой системе методами, внешнеэкономической информации и государственного финансирования участия предприятий в выставочно-ярмарочной деятельности.

Одной из серьезных проблем в рамках данного подхода будет являться жесткая конкуренция на мировых рынках, в том числе и требования к качеству поставляемой продукции.

Так, если в 90-е годы Индия и Китай являлись важнейшими потребителями продукции российского машиностроения и военно-технического комплекса, то в последнее время их спрос на российскую продукцию начал падать. Из-за быстрого экономического роста эти рынки предъявляют спрос на все более качественную продукцию. К тому же ситуация на рынках этих стран характеризуется высокой конкуренцией, к которой российские производители готовой продукции в настоящее время не всегда готовы. Поэтому компаниям, стремящимся сохранить свои позиции на этих рынках, и, тем более, занимать новые товарные ниши, необходима модернизация[6].

-

Налаживание производства новых товаров

Это представляется возможным либо за счет перехода к инновационному типу развития, либо за счет встраивания в международные производственные цепочки.

Переход государств – участников СНГ на модель инновационно-инвестиционного развития экономики, основанной на знаниях, заявлен как стратегическая цель Содружества.

Государствами – участниками СНГ принята Межгосударственная программа инновационного сотрудничества государств–участников СНГ на период до 2020 года. Она дает возможность осуществлять согласованные проекты по таким важнейшим направлениям, как информационно-телекоммуникационные технологии, индустрия нано-систем, авиационно-космические и транспортные системы, медицина, здравоохранение.

Но на пути реализации данного направления есть и серьезные проблемы.

Во-первых, это проблема финансов. Создание действенной инновационной отрасли требует наличия эффективной финансовой системы, способной диверсифицировать риски, возникающие в процессе инновационной деятельности. Вторая, гораздо более сложная проблема, – это в целом изменение отношения в обществе и в государственном управлении к риску, т.е. создание таких институтов, которые бы стимулировали эксперименты и инновации, при этом ограничивая возможные злоупотребления и обеспечивая страхование рисков. Наконец, для увеличения внутреннего спроса на инновации необходимо увеличение конкурентного давления на поставщиков-монополистов. Для выхода с инновационной продукцией на международные рынки необходимо знакомство с таковыми и другие навыки, необходимые для создания каналов дистрибуции продукции за рубежом. [7]

Странам, где внутренний спрос и потенциальные объемы внутреннего производства не так велики, но имеются солидная научная база и квалифицированный персонал, можно было бы искать свою нишу на тех стадиях инновационного процесса, которые в большей степени связаны с проведением фундаментальных исследований и созданием принципиальной идеи продукта, а не доводкой его до окончательного соответствия вкусам потребителя или возможностям производителя.

Иным подходом к развитию производства новых продуктов может стать политика встраивания в международные производственные цепочки.

В «доглобализационный» период ключевыми были вопросы построения внутристрановых производственных цепочек и импортозамещения. Ранее построение таких цепочек удалось Германии и США, позднее это произошло на Тайване и в Корее. Теперь же для большинства развивающихся стран (за исключением, быть может, Китая и Индии) такой возможности, как представляется, не существует. Основной путь – это присоединение к уже существующим производственным цепочкам. Причина, как было отмечено в разделе 2, заключается в новой природе международной торговли и процессов индустриализации.

Если раньше автомобили производились на огромных заводах, то революция в коммуникационных технологиях позволила построить филиалы этих заводов в разных странах.

Для многих стран (типичным примером является Таиланд) эти изменения совпали со стадией их индустриализации. При этом индустриализация осуществлялась не за счет построения собственной производственной цепочки, а за счет встраивания в производственные цепочки других стран. Если раньше импортозамещение было реальным, то теперь оффшоринг и разбиение производства между странами исключают такую возможность. Например, Малайзия раньше могла производить свою собственную марку автомобиля, используя дешевую рабочую силу, и таким образом конкурировать с автомобилями, произведенным в Японии. Теперь же Япония использует дешевый труд в Таиланде, и малазийские автомобили уже больше не конкурентоспособны. Поэтому выбор, который стоит перед большинством развивающихся стран, сейчас очень прост – встроиться в чужую цепочку или вообще не «индустриализовываться».[8]

Однако трансфер технологий, осуществляемый через механизм встраивания в транснациональные производственные цепочки, может стать своего рода западней. Подобное встраивание рискует привести к утрате национального научно-технического потенциала и превращению в производственную площадку для «отверточной сборки» ввозимых из-за рубежа комплектующих в интересах транснационального капитала.

Так, в рамках «промышленной сборки» в России крупнейшие иностранные автогиганты получили налоговые каникулы и льготы в обмен на перспективы модернизации отечественного автомобилестроения. Однако, по оценкам, в середине 2012 года степень локализации производства на совместных предприятиях составляла 25–35 %, не увеличившись за 7 лет до запланированных 75–80 %.

Точечное развитие отдельно взятых национальных компаний, пусть и весьма крупных, встроенных в крупнейшие глобальные корпорации, может иметь крайне ограниченный эффект.